Was wir für Sie tun können

Überprüfung

Bestehende Versorgungswerke, -zusagen und Rückdeckungsversicherungen werden durch uns auf Haftungsrisiken überprüft. Hier achten wir auch auf eine evtl. nötige Anpassung an neue Gegebenheiten ( Änderungen im Tarifvertrag, Änderung der Rechtssprechung, usw.). Sie erhalten nach Abschluss der Überprüfung von uns ein Ergebnisprotokoll.

Sanierung

Bestehende Versorgungswerke, -zusagen und Rückdeckungsversicherungen werden durch uns auf Haftungsrisiken überprüft. Hier achten wir auch auf eine evtl. nötige Anpassung an neue Gegebenheiten ( Änderungen im Tarifvertrag, Änderung der Rechtssprechung, usw.). Sie erhalten nach Abschluss der Überprüfung von uns ein Ergebnisprotokoll.

Einrichtung

Sollte nach der Überprüfung feststehen, dass das Versorgungswerk, die Zusage oder die Rückdeckungsversicherung angepasst werden muss, führen wir alle dafür nötigen Schritte durch. Hier achten wir im Besonderen auf die Vereinbarkeit der unterschiedlichen Rechtsbereiche, die für die betriebliche Altersvorsorge und auch das betriebliche Vorsorgemanagement wichtig sind ( Arbeitsrecht, Steuerrecht, Versicherungsrecht, Sozialversicherungsrecht, Tarifrecht).

Verwaltung

Sie möchten ein neues Versorgungswerk einrichten? Wir beraten Sie unabhängig und wählen mit Ihnen gemeinsam die für Sie richtige Vorgehensweise aus. Dazu gehört die Wahl des Durchführungsweges, die Ausgestaltung der Versorgungsordnung und die Art der Zusage. Wenn gewünscht, begleiten wir Sie bei der Umsetzung in Ihrem Unternehmen.

Verwaltung

Wir verwalten für Sie, in Zusammenarbeit mit der Personalabteilung und dem Steuerberater Ihr bestehendes Versorgungswerk und natürlich auch zukünftige Zusagen. Dazu gehört der gesamte Ablauf für die Buchungen in den Gehaltsabrechnungen und sämtliche anfallende Korrespondenz mit dem jeweiligen Träger der Zusage. Hier vor allem bei Fällen von Beitragsunterbrechungen (Krankheit, Erziehungszeiten, usw.) und bei Firmenaus- und eintritten. Sollten Sie Schulungsmaßnahmen benötigen, erfolgen auch diese auf Wunsch durch uns.

bAV Analytik

Für Arbeitgeber (AG) ist die betriebliche Altersvorsorge (bAV) nach wie vor ein probates Mittel zur Mitarbeiterbindung.

Hinzu kommt der Rechtsanspruch des Arbeitnehmers (AN) auf Entgeltumwandlung nach § 1a BetrAVG und die damit einhergehende Haftung des AG für die zugesagten Leistungen (Verschaffungsanspruch). Gerade die aktuelle Rechtsprechung hinsichtlich der Insolvenzsicherungspflicht für Pensionskassenzusagen macht ein Umdenken und entsprechendes Handeln unumgänglich. Dies führt ggf. zu einem erhöhten Verwaltungsaufwand und ist durch die Melde- und Beitragspflicht zum Pensions-Sicherungs-Verein (PSVaG) mit zusätzlichen Kosten verbunden.

Von der gesetzlichen Regelung nicht betroffene mittlerweile notleidende Pensionskassen (PK) sind leider keine Ausnahme mehr, sondern schon fast die Regel.

Versicherungsvertragliche Lösung als Standard: Die Aufbewahrungsfristen für relevante Vertragsunterlagen für Zusagen bereits ausgeschiedener Mitarbeiter wurden faktisch auf unbegrenzte Zeit verlängert. Die Pflicht zur Datensparsamkeit steht dem entgegen. Die Subsidiärhaftung wird oftmals zur gesamtschuldnerischen Subsidiärhaftung. Wohl dem, der zwischenzeitlich keine Unterlagen vernichtet hat! Einmal mehr zeigt sich, dass Arbeitgebern eine neutrale fachliche Expertise zur Seite stehen sollte. Eine Aufgabe für geprüfte Sachverständige.

StaRUG

Abgrenzung und Versagen der Restrukturierung

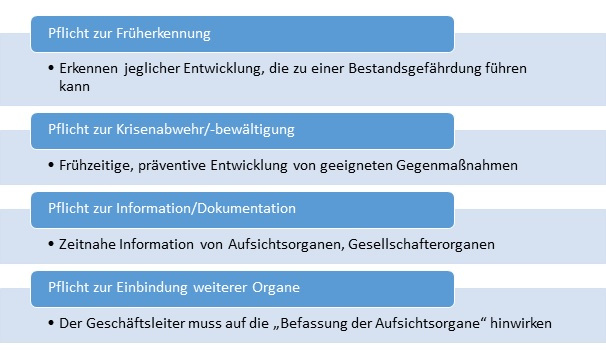

Für den Bereich betriebliche Altersvorsorge gilt der § 4 im StaRUG. Die Gesetzgebung stellt hier klar, dass Forderungen aus Arbeitsverhältnissen keinen Zugang zu einem Restrukturierungsplan gewähren. Das arbeitsrechtliche Grundverhältnis und die damit verbundenen zugesagten Leistungen auf betriebliche Altersvorsorge sind vorgelagert und übergeordnet zu betrachten. Dies bedeutet in letzter Konsequenz, dass dem Unternehmer eine Restrukturierung zu versagen ist, wenn Schuldverhältnisse aus der bAV vorliegen, welche nicht oder nur unzureichend ausfinanziert/rückgedeckt wurden. Die Insolvenzreife rückt somit gegebenenfalls in greifbare Nähe. Solche bestandsgefährdenden Risiken zu erkennen, zu bewerten und die Umsetzung geeigneter Gegenmaßnahmen, wie zum Beispiel Auslagerung der Risiken auf einen Dritten, werden zur zentralen Aufgabe aller Unternehmen um zukünftig StaRUG-fähig zu sein und die persönliche Haftung für die Geschäftsführung abzuwehren.

Fazit: Die Einführung eines Risikofrüherkennungssystems zur betrieblichen Altersvorsorge ist unumgänglich.

Alle Arbeiten erledigen wir auf Honorarbasis. Dies bedeutet für Sie eine unabhängige Beratung

So gehen wir vor:

Die Beratung beinhaltet:

- das Arbeits- und Steuerrecht der bAV, Versicherungsrecht, Sozialversicherungsrecht und das Tarifrecht

- die betriebswirtschaftliche und finananzierungstechnische Betrachtung

- die Beratung des Arbeitgebers und/oder der Arbeitnehmervertretung

Dies sind die Beratungsstufen:

Analyse

Erstes Beratungsgespräch

Definition der Kundenziele

Analyse der Verpflichtungen und wirtschaftlichen Möglichkeiten

Feststellung der sonstigen Rahmenbedingungen (Tarifvertrag etc.)

Konzeption

Individuelle Konzepterstellung

Evtl. Hochrechnung bestehender Versorgungen

Präsentation

Umsetzung

Auswahl geeigneter Partner

Sanierung bestehender Versorgungen

Vertragsgestaltung

Verhandlungen mit dem Betriebsrat

Auswahl geeigneter Durchführungswege

Mitwirkung an der Ausgestaltung eines Haustarifvertrags

Laufende Betreuung

Kommunikation, Information und Zielkontrolle

Anpassung an veränderte Rahmenbedingungen

Abrechnung

Die Abrechnung erfolgt wahlweise im Stunden- oder Tageshonorar. Alle Leistungen, die nicht direkt durch uns sondern durch unsere Partner ausgeführt werden, werden getrennt in Rechnung gestellt.

Die beratenden Leistungen erfolgen unter Einhaltung und im Rahmen des Rechtsdienstleistungsgesetzes (RDG)

und des Steuerberatungsgesetzes (StBerG).